Рассмотрим задачу анализа текущего состояния предприятия и прогнозирования его развития на ближайшее будущее. Крупные зарубежные предприятия и фирмы ведут постоянный мониторинг изменяющегося окружения, отслеживают тенденции и вырабатывают политики достижения желаемого будущего.

При управлении стратегического типа предприятия справляются с возможными кризисными ситуациями до их наступления, принимая упреждающие меры. Этот путь (стратегический) является наиболее перспективным, однако он требует солидных затрат, которые не могут себе позволить малые предприятия. Другой подход состоит в проведении оперативного анализа состояния предприятия и основных факторов окружения, а также в своевременном принятии адекватных решений. Этот способ активного управления приемлем при высокой динамичности факторов внешнего окружения, но требует от руководителей способности действовать быстро и решительно. Антикризисные меры принимаются при первых признаках ухудшения состояния предприятия. Третий, наиболее рискованный способ управления не требует применения специальных мер для анализа и прогнозирования. При этом управление предприятием осуществляется либо на основе интуиции руководителя, либо реактивно, т.е. антикризисные меры принимаются после того, как состояние предприятия существенно ухудшилось.

Рассмотрим фрагмент ЭС с нечетким представлением знаний, которая может оказаться полезной при активном управлении предприятием. Экспертная система содержит базу знаний, которая используется для решения следующих задач:

- диагностика текущего состояния предприятия;

- прогнозирование состояния предприятия на ближайшее будущее;

- выработка рекомендаций для достижения желаемого состояния в будущем.

Знания в ЭС представлены в виде правил, содержащих выражения с ЛП, значениям которых соответствуют нечеткие множества. Для решения каждого вида задач сформированы наборы правил, которые могут быть скорректированы пользователем.

- стадия жизненного цикла;

- форма собственности;

- технологическая оснащенность;

- направленность потоков сырья, комплектующих и готовой продукции (экспорт — импорт);

- относительная прибыльность;

- рентабельность;

- ликвидность;

- стоимость капитала;

- соотношение собственных и заемных средств;

- оборачиваемость средств;

- диверсификация продукции и т.д.

На основе анализа нечетких значений показателей выводится нечеткая оценка текущего состояния предприятия, которая используется в процессе прогнозирования будущего состояния. При этом используется другой набор правил прогнозирования, включающих информацию о ресурсах, политиках и стратегиях предприятия, а также о наблюдаемых и предполагаемых изменениях внешних факторов. Результаты’ прогнозирования могут иметь условный характер (т.е. возможность перехода в определенное состояние зависит от ряда условий). Задача выбора мероприятий, направленных на достижение благоприятного состояния в будущем, решается с использованием третьего набора правил, включающих значения оценок текущего и желаемого состояний предприятия.

Рассмотрим возможный набор правил для диагностики состояния предприятия:

- ЕСЛИ относительная прибыльность предприятия (RP) падает до критического уровня {Critical), TO его цена (EntCost) уменьшается (Fall), ИНАЧЕ цена (EntCost) остается стабильной (Constant).

- ЕСЛИ RP возрастает (Raise), TO EntCost увеличивается (Grow).

- ЕСЛИ .RР падает (Reduce, Critical), TO стоимость акций (ActCost) понижается (Fall), ИНАЧЕ ActCost=Constant.

- ЕСЛИ RP падает (Reduce, Critical), TO риск потери капитала (Risk) возрастает (Up), ИНАЧЕ Risk=Constant.

- ЕСЛИ цена предприятия падает (EntCost=Fall) И суммарные обязательства кредиторам (CreditPay) велики (Large), TO капи тал акционеров уменьшается (Capital=Fall), ИНАЧЕ Capital=NotFall.

-

ЕСЛИ стоимость акций падает (ActCost= Fall) И риск возрастает (Risk=Up), TO возможности кредитования (CreditTake)уменьшаются (Fall).

- ЕСЛИ прибыльность предприятия падает (RP=Reduce, Critical) И уменьшается кредитование (CreditTake=Fall), TO возможен дефицит средств (Deficit=Yes), ИНАЧЕ Deficit=No.

- ЕСЛИ есть дефицит средств (Deficit=Yes) И акционерный ка питал уменьшается (Capital—Fall), TO предприятие находится в состоянии технической неплатежеспособности (StateEnt= TechCrisis).

- ЕСЛИ EntCost=Constant И Capital=NotFall, TO StateEnt=Norma,ИНАЧЕ StateEnt=TechCrisis.

- ЕСЛИ уменьшился акционерный капитал предприятия (Capital=Fall) И снизилось кредитование (CreditTake=Fall), И доля заемных средств велика (CreditMeans=Large), TO предприятие находится в состоянии кризиса (StateEnt=Crisis).

- ЕСЛИ EntCost=Constant и Deficit=No, TO StateEnt=Norma.

- ЕСЛИ EntCosP=Grow и Deficit=No И CreditPay=NotLarge, TO StateEnt=Growth.

В процессе логического вывода на заданной цепочке правил получаются нечеткие образцы значений ЛП, которые по выбору пользователя записываются в БЗ для осуществления последующих шагов вывода, а также для прогнозирования. При этом могут использоваться правила с одним выходом или с двумя. Простые правила содержат антецедент, включающий только одно значение ЛП. Сложные правила могут содержать нечеткие операции отрицания, конъюнкции и дизъюнкции.

На рис. 3.16 показаны функции принадлежности нечетких множеств, соответствующие значениям ЛП StateEnt, которая характеризует возможные состояния предприятия (Crisis; TechCrisis; Norma; Growth).

Рис. 3.16. Функции принадлежности нечетких множеств, соответствующих значениям переменной StateEnt

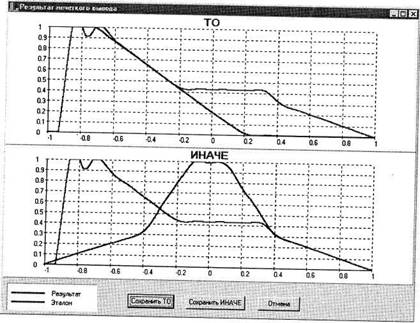

Результат обработки первого правила показан на рис. 3.17. Он больше свидетельствует в пользу заключения о падении цены предприятия, чем о ее постоянстве. В то же время принадлежность к значению Constant ЛП EntCost в данном случае является достаточно высокой (>0.4).

На следующем шаге вывода используются полученное значение ЛП EntCost (Fall) и нечеткая оценка величины аукционного капитала (ЛП Capital).

Рис. 3.17. Результат нечеткого вывода значения переменной EntCost

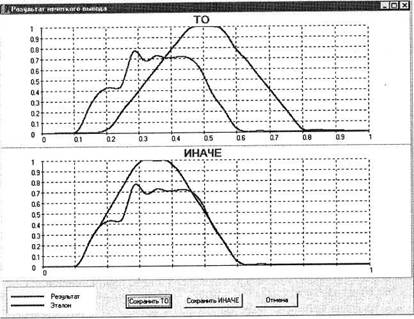

Рис. 3.18. Нечеткая оценка состояния предприятия полученная в результате вывода

Нечеткая оценка состояния предприятия полученная в результате вывода, представлена на рис. 3.18. Очевидно, что полученный результат более сходен со значением TechCrisis, выводимым по ветке ИНАЧЕ, чем со значением Norma, выводимым по ветке ТО. Однако степень принадлежности к предкризисному состоянию приблизительно равна =0.7, что можно интерпретировать скорее как угрозу предкризисного состояния.

Оценка состояния предприятия может проводиться по различным характеристикам, в том числе по показателям бухгалтерской отчетности. Количественный характер этих показателей позволяет применять другие, более точные методы оценки. Следует заметить, что адекватные результаты можно получить только на основе статистического анализа динамики упомянутых количественных показателей, позволяющего нивелировать помехи. При использовании нечеткого подхода важно умение устанавливать правильное соответствие между конкретными числами и значениями ЛП. Существенное влияние на результаты имеют выбор ЛП и формулировка правил.

Задача краткосрочного прогнозирования состояния предприятия решается с использованием оценки текущего состояния на новом наборе правил, содержащих в качестве условий предположения о возможных параметрах окружения предприятия и возможных действиях руководства. Например, для предприятий, находящихся в нормальном состоянии, рассматривая вероятные изменения внешних факторов (падение курса рубля, удорожание кредитов, увеличение налогов, рост цен на энергоносители и т.п.), можно получить неблагоприятный прогноз на будущее. Тогда возникает необходимость решения следующей задачи — разработки политики развития предприятия, которая обеспечит его выживание и процветание. Предприятия с положительной динамикой экономических показателей также должны учитывать возможные изменения окружающей среды, чтобы принимать своевременные меры для обеспечения хорошего состояния в будущем. Для предприятий в состоянии кризиса отпадает необходимость прогнозирования, так как в этом случае можно сразу переходить к разработке антикризисных мер. Особую актуальность задачи прогнозирования и выработки политик имеют для предприятий, находящихся в предкризисном состоянии. В этом случае указанные задачи объединяются в одну, т.е. составляется один набор правил, элементами которых становятся прогнозируемые значения ЛП, описывающих внешние факторы, а также значения ЛП, соответствующих действиям по управлению предприятием. Наиболее важными внутренними факторами, влияющими на будущее предприятия, которое находится в предкризисном состоянии, являются следующие:

- стадия жизненного цикла;

- отрасль деятельности;

- направленность потоков сырья и продукции;

- форма собственности;

- соотношение собственных и заемных средств;

- доля рынка;

- диверсификация производства;

- прогрессивность используемых технологий;

- конкурентоспособность продукции;

- уровень запасов;

- оборачиваемость средств;

- ликвидационная стоимость активов;

- уровень издержек производства;

- ценовая политика;

- профессионализм кадров.

Представляя перечисленные факторы с помощью лингвистических переменных, можно сформировать множество правил, например, следующего вида:

1. ЕСЛИ StateEnt=TechCrisis И Отрасль= Добывающая И На правленность_продукции=Экспорт И Курс_рубля=Падает И Доля_рынка=Большая, ТО Платежеспособностъ=Растет.

2. ЕСЛИ StateEnt=TechCrisis И CreditPay=Small И Платежеспо собность= Растет И Конкурентоспособность=Низкая И Тех- нологии=Старые И Спрос=Высокий, ТО Действие=Обно- витъ_технологии.

3. ЕСЛИ Действие=Обновить_технологии, ТО Конкурентоспо- собность=Высокая.

4. ЕСЛИ StateEnt=TechCrisis И CreditPay=Large И Платежеспо- собность=Растет, ТО Действие=Уменьшить_кредит- нынеобязательства.

5. ЕСЛИ Действие=Уменьшить_кредитные_обязательства, ТО CreditPay=Small.

6. ЕСЛИ StateEnt=TechCrisis И CreditPay=Small И Платежеспо- собность=Растет И Конкурентоспособностъ=Низкая И До- ля_рынка=Малая И Спрос=Низкий, ТО Действие=Диверсифи- кация производства.

7. ЕСЛИ StateEnt=TechCrisis И Конкурентоспособностъ=Высо кая И Спрос=Высокий, ТО Действие=Снизить _издержки.

8. ЕСЛИ StateEnt=TechCrisis И CreditPay=Small И Платежеспо собность=Растет И Конкурентоспособность=Высокая И Спрос=Высокий, ТО Действие=Увеличить _мощностъ.

9. ЕСЛИ Действие=Диверсификация_производства, ТО Доля_рынка=Высокая.

10. ЕСЛИ Действие=Снизить_издержки, ТО Конкурентоспособностъ=Высокая.

11. ЕСЛИ Действие=Увеличить_мощность, ТО Рентабелъ- ност ь =Высокая.

12. ЕСЛИ Платежеспособность=Растет И Конкурентоспособ- ность=Высокая И Доля_рынка={Большая ИЛИ Средняя), ТО StateEnP=Norma.

13. ЕСЛИ Нлатежеспособность=Растет И Рентабель- ность=Высокая, ТО StateEnP=Norma.

14. ЕСЛИ Платежеспособность=Не_растет И Конкурентоспо- собность=Низкая И Спрос=Низкий И Рентабельность=Низ- кая, ТО StateEnt=Crisls.

15…..

Логический анализ ситуаций с нечеткими переменными обладает большей гибкостью, чем традиционная логика, и не требует полного набора аксиом для вывода. Эти же качества являются источниками основных недостатков нечеткого логического подхода к задачам диагностики и прогнозирования. Они заключаются в отсутствии обоснованных процедур построения функций принадлежности, в трудностях представления знаний и интерпретации результатов. Проведенные исследования методов нечеткой логики в задачах принятия решений и прогнозирования дают основания полагать, что эти подходы наиболее плодотворны в тех случаях, когда для построения функций принадлежности можно использовать объективную информацию, например, в нечетком управлении или в нечеткой диагностике по данным измерений.

Практическое применение методов обработки нечетких суждений позволяет сделать следующие выводы:

- Большое количество правил, ЛП и их значений приводит к противоречиям и/или к плохо интерпретируемым результатам нечеткого вывода. Лингвистический подход уместно применять для описания закономерностей общего характера, свойственных рассматриваемой предметной области. При этом задача определения набора важнейших ЛП и формирования соответствующих правил может быть решена только с помощью экспертов высшей квалификации. Для более точного описания состояния предприятия следует применять другие модели, основанные на количественных методах описания множества характеристик.

- Главной проблемой нечетких методов является сложность построения функций принадлежности и еще более высокая сложность интерпретации получаемых результатов. Методы выполнения свертки нечетких отношений влияют на результат в гораздо меньшей степени, чем вид используемых функций принадлежности.

- Приемлемое представление знаний получается, как правило, в результате серии вычислительных экспериментов, проводимых с помощью специалиста в области инженерии знаний.